부가가치세란?

1.정의

부가가치세는 재화나 용역이 생산되거나 유통되는 모든 단계에서 생기는 부가가치에 과세하는 조세다.

2.부가가치

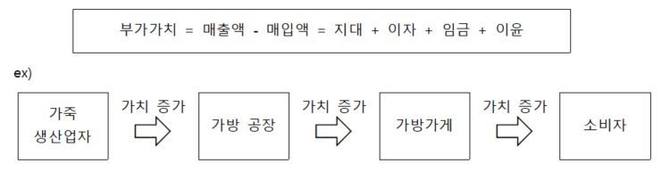

부가가치란 재화나 용역이 생산되거나 유통되는 과정에서 새로이 창출되는 가치를 말한다.

부가가치는 재화 또는 용역의 매출액에서 매입액을 차감하여 계산할 수 있는데, 그 구성요소를 살펴보면 지대, 이자, 임금, 이윤으로 구성되어 있다.

3.우리나라 부가가치세의 특징

1)일반소비세

우리나라 부가가치세는 면세로 열거된 것을 제외한 모든 재화와 용역의 소비에 대하여 과세하는 일반소비세다.

2)소비지국과세원칙

국제 거래되는 경우 소비하는 국가에서 부가가치세를 과세하는 것을 원칙으로 한다. 이를 구현하기 위해 수출하는 재화에 영세율 적용하고, 수입하는 재화에 부가가치세를 과세한다.

3)간접세

간접세란 국가에 세금을 내는 사람(납세의무자)과 실제로 그 세금을 부담하는 사람(담세자)가 서로 다른 세금으로서, 납세의무자와 담세자가 일치하는 직접세와 반대되는 조세다.

4)다단계거래세(전단계세액공제법)

우리나라 부가가치세는 과세대상이 되는 모든 거래단계마다 과세한다. 일정기간 동안의 매출액에 세율을 곱하여 계산한 매출세액에서 중간재 및 자본재 매입할 때 지급한 매입세액을 공제하여 부가가치세를 계산하는 방법을 택하고 있다.

5)물세

부가가치세는 최종소비자의 인적사항과 관계없이 부과되는 물세다.

[김정철 세무사 프로필]

- 연세대학교 법무대학원 조세법전공

- 중부지방세무사회 감리위원

- 고양세무서 체납정리위원

- 웅지세무대학교 겸임교수

- 세무법인위더스 경기북부지점 대표

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6