(조세금융신문=오종원 회계사) 이번에는 필자가 2020년 개정세법내용 중 최근 상담받은 기업 절세전략에 유익한 사례를 소개하고자 한다.

1. 국세기본법상 수정신고시의 과소신고가산세율의 감면율 인상(국기법48②)

과세표준신고서를 당초 법정신고기한까지 제출한 자가 법정신고기한이 지난 후 수정신고하는 경우(과세표준과 세액을 경정할 것을 미리 알고 과세표준수정신고서를 제출한 경우는 제외한다)에는 아래의 금액을 감면한다(적용시기: 2020년 1월 1일 전에 법정신고기한이 만료된 경우로서 2020년 1월 1일 이후 최초로 수정신고하는 분에 대하여도 적용함).

(1) 법정신고기한이 지난 후 1개월 이내에 수정신고한 경우: 종전에는 해당 가산세액의 50%에 상당하는 금액을 감면하였으나 감면율을 90%로 인상한다.

(2) 법정신고기한이 지난 후 1개월 초과 3개월 이내에 수정신고한 경우: 종전에는 해당 가산세액의 50%에 상당하는 금액을 감면하였으나 감면율을 75%로 인상한다.

(3) 법정신고기한이 지난 후 3개월 초과 6개월 이내에 수정신고한 경우: 해당 가산세액의 50%(종전과 동일)에 상당하는 금액

(4) 법정신고기한이 지난 후 6개월 초과 1년 이내에 수정신고한 경우: 종전에는 해당 가산세액의 20%에 상당하는 금액을 감면하였으나 감면율을 30%로 인상한다.

(5) 법정신고기한이 지난 후 1년 초과 1년 6개월 이내에 수정신고한 경우: 종전에는 해당 가산세액의 10%에 상당하는 금액을 감면하였으나 감면율을 20%로 인상한다.

(6) 법정신고기한이 지난 후 1년 6개월 초과 2년 이내에 수정신고한 경우: 해당 가산세액의 10%(종전과 동일)에 상당하는 금액

2. 대손세액공제 기간의 확대(부령87②)

부가가치세가 과세되는 재화 또는 용역을 공급한 후 그 공급일부터 10년(종전 5년)이 지난날이 속하는 과세기간에 대한 확정신고 기한까지 대손사유로 확정되는 대손세액을 공제한다.

[적용시기: 2020년 2일 11일이 속하는 과세기간에 대손이 확정되는 분부터 적용한다.(영 부칙(2020. 2. 11.) 5조)]

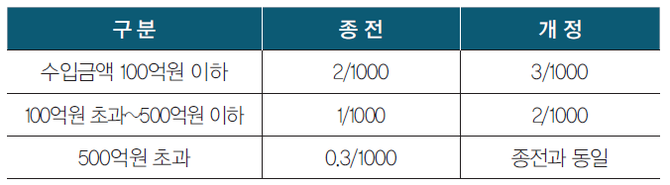

3. 접대비 한도 계산상의 개정사항(법법25④: 2020년 1월 1일 이후 개시하는 사업연도분부터 적용)

(1) 중소기업의 접대비 기본한도가 2400만원에서 3600만원으로 인상된다.

(2) 접대비의 수입금액별 한도 적용률의 인상

4. 법인세법 시행규칙 개정안(2020년 3월 개정예정)에 의하면 ‘중소기업 근무 직원에 대한 주택구입 및 전세자금 대여액’에 대하여 업무무관 가지급금에서 제외(12월 결산법인의 경우 2020사업연도부터 적용예정) 되는바 ‘가지급금 인정이자 계산대상’이 아니다.

5. 업무용승용차량 관련 개정사항(법령50의2 ①,⑦,⑪)

(1) 업무용승용차량 제외대상 확대

「자동차관리법」 제27조 제1항 단서에 따라 국토교통부장관의 임시운행허가를 받은 자율주행자동차는 업무용승용차량에서 제외한다(2020년 1월 1일 이후 개시하는 사업연도분부터 적용).

(2) 업무용승용차량의 임차료 중 감가상각한도 초과액의 이월공제방법 개정

종전에는 전기 이전 임차료 중 업무용 감가상각비 상당액한도초과액에 대하여 연간 800만원 한도내에서 손금산입하되 임차종료일로부터 10년이 경과한 날이 속하는 사업연도에는 전부 손금산입하였으나 개정규정에 의하면 임차종료후에도 연간 800만원 한도내에서만 손금산입한다(적용시기: 업무용승용차를 처분하거나 임차계약을 종료한 날부터 이영 시행일인 2020년 2월 11일 이후 10년이 경과하게 되는 분부터 적용).

(3) 업무용승용차량의 운행기록부 미작성시의 업무용비율 산정기준금액의 인상

종전의 1000만원에서 1500만원으로 인상된다.(2020년 1월 1일 이후 개시하는 사업연도분부터 적용)

6. 대손요건의 손금인정요건 완화(법령19조의2① 9의2호, 11호)

(1) 중소기업의 외상매출금 및 미수금의 대손요건 완화

‘중소기업의 외상매출금 및 미수금’으로서 회수기일이 2년 이상 지난 외상매출금등은 ‘결산조정에 의하여’ 소멸시효완성이전이라도 손금산입가능함(2020년 1월 1일 이후 개시하는 사업연도분부터 적용). 다만, 특수관계인과의 거래로 인하여 발생한 외상매출금등은 제외한다.

(2) ‘결산조정에 의한’ 회수기일이 6개월 이상 지난 소액채권대손금의 한도 인상

채무자별 채권가액이 종전의 ‘20만원 이하’에서 ‘30만원 이하’로 개정됨(2020년 1월 1일 이후 개시하는 사업연도분부터 적용).

7. 감가상각 시부인 없이 손금인정하는 자산의 범위에서 ‘금형’ 제외(법령31⑥ 2호)

2020년 1월 1일 이후 개시하는 사업연도부터 취득하는 금형은 반드시 자산으로 계상한 후 감가상각하여야 한다는 의미다.

* 개정부칙 제12조(즉시상각의 의제에 관한 경과조치)에 의하면 2020년 1월 1일 전에 개시한 사업연도분에 대해서는 제31조 제6항 제2호의 개정규정에도 불구하고 종전의 규정에 따른다.

8. 감가상각대상 자산의 즉시상각 손금인정 ‘소액수선비’의 한도 개정(법령31③ 1호)

종전의 ‘300만원 미만’에서 ‘600만원 미만’으로 상향조정(2020년 1월 1일 이후 개시하는 사업연도분부터 적용)

[프로필] 오종원 한국재무포럼(kf-2.org) 연구소장

• 한국재무경영원 비영리법인/연구개발(R&D) 세무회계 전문위원

• 금융기관 본점 VIP센터 상속/증여 Tax-Planning 세무고문

• 국무총리실 산하 조세심판원, 사법연수원생 대상 출강

• 2009년 교육과학기술부장관 표창(연구개발 세무회계 발전공로)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6