(조세금융신문=백정숙 노무사) 「남녀고용평등과 일·가정 양립 지원에 관한 법률(이하 ‘남녀고평법’)」 제19조 제3항에 따르면 ‘사업주는 육아휴직을 이유로 해고나 그 밖의 불리한 처우를 하여서는 안 된다’고 규정하고, 동조 제4항에서는 ‘사업주는 육아휴직을 마친 후에는 휴직 전과 같은 업무 또는 같은 수준의 임금을 지급하는 직무에 복귀시켜야 한다’고 규정하고 있습니다.

이는 육아휴직 사용 후 복귀한 근로자를 업무에서 배제하거나, 휴직 전과 다른 업무 혹은 다른 수준의 임금을 지급하는 직무에 복귀시키는 경우, 불리한 처우에 해당할 수 있음을 시사합니다.

최근 대법원에서는 육아휴직 후 복귀한 근로자의 직급은 같더라도 업무의 권한이나 책임에 차이가 있는 경우, 부당전직이라고 판시한 바 있습니다(대법원 2017두76005). 판례에 따르면, 근로자 A씨는 1999년 종합유통업 B회사에 입사하여 대리 직급의 매니저인 ‘발탁매니저’로 근무해왔습니다.

A씨가 육아휴직을 사용한 후 복귀하자 회사는 A씨를 ‘발탁매니저’가 아닌 ‘냉장냉동영업담당’으로 발령하였고, 법원은 해당 발령이 부당전직이라고 판단하였습니다. 이번 칼럼에서는 해당 판례를 중심으로 남녀고평법 제19조 제4항의 의미를 살펴보도록 하겠습니다.

1. ‘휴직 전과 같은 업무’의 의미

법원은 근로자의 복귀 후 업무가 휴직 전 업무와 ‘같은 업무’에 해당하기 위해서는 휴직 전 담당 업무가 그 ‘업무의 성격과 내용·범위 및 권한·책임 등에서 사회통념상 차이가 없어야 한다’고 판시하였습니다. 즉, 복귀 후 직급이 같더라도 업무 내용이나 범위에 큰 차이가 있거나, 권한이나 책임이 축소됐다면 부당하다고 본 것입니다.

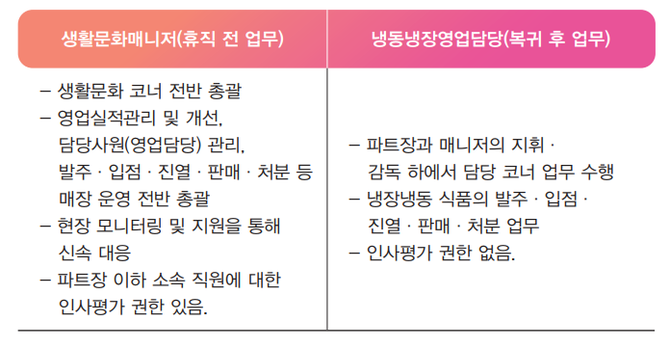

대법원 판례(2017두76005)에서 생활문화매니저는 생활문화 코너 전반을 총괄하는 반면, 복귀 후 업무인 냉동냉장영업담당은 파트장과 매니저의 지휘·감독 하에서 냉장냉동 식품 업무를 담당하였습니다. 또한, 생활문화매니저는 소속 직원에 대한 인사평가 권한이 있는 반면, 냉동냉장영업담당은 인사평가 권한이 없었습니다. 따라서 법원은 두 업무가 같은 업무가 아니라고 판단하였습니다.

더불어, 법원은 회사가 ‘발탁매니저는 대리 직급이 수행할 수 없는 직책이며, 회사가 임시적으로 부여한 것’이라고 주장한 것을 부정하였습니다. 이 때, 매니저 직책 중 발탁매니저의 비율, 평균 발탁매니저 직책 부여 기간, 복귀 후 다시 발탁매니저로 발령된 사례 등이 판단 근거가 되었습니다.

2. 임금이 비슷하더라도 고려해야 할 요소

본 판례에서 법원은 ‘휴직 전과 같은 수준의 임금을 지급하는 직무’를 판단하는 기준도 구체적으로 제시하였습니다.

대법원은 단순히 근로자의 육아휴직 전후 임금 수준만을 비교해서는 안 되며, ▲ 근로환경의 변화나 조직의 재편 등으로 인해 다른 직무를 부여해야할 필요성 여부 및 정도, ▲ 임금을 포함한 근로조건이 전체적으로 낮은 수준인지, ▲ 업무의 성격·내용·범위 및 권한·책임 등에서의 불이익 유무 및 정도, ▲ 대체 직무 수행에 따라 기존에 누리던 업무상·생활상 이익이 박탈되었는지 여부 및 정도, ▲ 동등하거나 더 유사한 직무를 부여하기 위해 사전 협의나 기타 필요한 노력을 했는지 여부 등을 종합적으로 고려하여 실질적으로 불리한 직무를 부여했는지 판단해야 한다고 보았습니다.

즉, 문언 그대로 법조항을 적용하기보다는 구체적인 기준에 따라 회사가 충분히 책무를 다했는지를 판단하는 입장을 보이고 있는 것입니다.

그 동안 육아휴직 복귀 후 업무와 관련하여 구체적인 판례가 등장하지 않아, 현장에서는 법 해석에 어려움을 겪었습니다. 사업장에서는 육아휴직 후 돌아온 근로자에게 종전에 동일한 업무를 부여해야 하는지, 부여할 수 없는 상황이라면 어떤 근거에 따라 다른 직무를 부여할 수 있는지 다소 헷갈리셨을 것이라 예상됩니다.

오늘 살펴본 법리와 같이, 법원은 제도적으로 마련된 모성보호제도가 실제로도 자유롭게 사용되기 위해서는, 복귀 후 처우에서도 불리함이 없어야 한다고 보고 있으니, 사업장에서는 근로자에게 불이익이 발생하지 않도록 사전에 복귀 후의 업무 및 직무를 고민해보시기를 권해드립니다.

[프로필] 백정숙 노무법인 이산 부대표/공인노무사

• 지방공기업평가원 평가위원

• 여성가족부 가족친화인증 심사위원

• 가족친화지원센터 컨설턴트

• 성균관대학교 법학학사/ 고려대학교 사회법석사과정

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6