(조세금융신문=고태진 관세사·경영학 박사) 지난 2016년 7월 콜롬비아와의 FTA 발효로 우리나라는 총 15개 협정을 통해 53개국1)과 경제 영토를 같이 하고 있다. 2017년 3월 가서명된 한-중미 FTA와 협상중인 한국, 중국, 일본,RCEP2)(16개국), 이스라엘 그리고 최근 신북방정책에 따라 러시아 등이 포함된 EAEU3) 등과의 FTA까지 생각해 본다면 확대일로(擴大一路) 그 자체이다.

1) 브렉시트가 진행 중이나 아직 EU탈퇴가 공식화되어 있지 않으므로 영국도 포함한 수치임.

2) 역내포괄적경제동반자협정 Regional(Comprehensive Economic Partnership)은 아시아-태평양 지역 16개 나라가 참여해 지역 경제 통합을 꾀하는 다자간 자유무역협정을 말한다.

3) EAEU(Eurasian Economic Union) : 러시아, 카자흐스탄, 벨라루스, 키르키즈스탄, 아르메니아

최근 들어 트럼프발 보호무역주의가 전 세계 무역전쟁으로까지 비화될 수 있는 우려가 없는 바는 아

니나, 전체 무역 역사의 큰 흐름으로써 자유무역의 형태는 변함이 없을 것이다.

그런데 기껏 체결해 놓기는 하였으나 안타깝게도 우리나라 기업들의 FTA 활용에는 내재된 한계성이 분명히 있어 보인다. 그 효과를 즉시로 체감할 수 있는 ‘제품 무역’에 대한 활용에 집중하고 있다는 것이 그것이다. FTA 협정문은 포괄적으로 양국의 교류 증대에 이바지할 수 있는 TBT 및 SPS와 서비스 무역, 금융서비스, 통신 등도 구성 챕터로 이루어져 있음에도 말이다.

그것은 제품 무역의 경우 우리 경제환경 상 기업들이 그 효과를 피부로 즉시 느낄 수 있기 때문일 것이다. 그렇다면 제품무역에 있어서는 FTA를 100% 비즈니스에 잘 활용하고 있을까? 대답은 ‘NO’에 가까울 것 같다.

즉 제품 무역에 FTA를 활용하는데 있어서 그 접근방식에 여러 아쉬운 점이 많은 것이 사실이라는 것이다. 그중 한 가지는 우리나라와 같이 자원이 부족한 나라에서 생산된 제품이 역내산으로 인정받기 위해서 적절히 사용하면 좋은 특례(보충) 기준에 대한 관심과 활용이 소극적인 것 같다.

이와 관련하여 중간재 기준은 활용가치가 높다고 할 수 있다. 이하에서는 '중간재 기준’을 검토하여 우리 기업들이 다양한 방법으로 FTA를 활용하여 이윤 창출에 보탬이 되길 바란다.

중간재 기준의 활용 가치

상품교역을 FTA에 접목시킬 때 제일 중요한 것은 내가 만든 제품의 원산지가 우리나라 산(産)으로 공식적으로 인정받을 수 있는가이다. 다시 말해 수출 상대국과 체결한 FTA에서 정한 원산지 기준에 맞는지를 생산지가 서류로서 보일 수 있어야 한다는 것이다. 그러기 위해서는 먼저 직접운송원칙 등과 같은 일반기준과 각 해당 품목에 대해서 개별적으로 정한 품목별기준을 동시에 만족시켜야 한다.4)

4) 칼럼에서는 역내산 원산지 판정에 대한 기준으로 작용하는 원산지 기준의 개별 설명은 피하고자 한다.

특히 품목별기준5) 중에서는 당해 물품의 제조, 생산 또는 가공 과정에서 역내에서 발생한 부가가치가 일정수준 이상인 경우 역내산 원산지로 인정하는 부가가치기준이 있다. 그런데 이 기준에 따라 부가가치 비율을 계산한 결과 제품의 원산지가 역외산으로 판정되었다면, 보충적 특례 기준인 중간재 규정을 적용해 볼 여지가 있는지 살펴볼 필요가 있다.6)

5) 원산지 기준 중 하나.

6) 부가가치기준만 중간재 기준을 활용할 수 있는 것은 아님에 유의. 본 기고문 하단에서 상술함.

중간재 기준은 부품을 직접 생산하는 기업에 유용

중간재 규정이란 최종 제품의 역내부가가치비율 등을 계산할 때, 제품의 생산자가 최종제품을 생산하기 위해 자체 생산한 재료인 중간재(반제품)가 원산지 기준을 충족하면 해당 중간재 가격 전체를 원산지 재료비로 계상하는 방법으로써, 엄격한 원산지 기준을 완화한 규정이다.

중간재 기준7)은 비원산지 재료가 일정한 가공요건을 충족함으로써 원산지 지위를 획득한 경우 당해 재료가 최종 제품에 구체화되면 동 재료는 100% 역내산으로 간주된다는 원칙을 말한다. 이 기준은 비원산지 재료를 사용하여 생산한 중간부품가격 전체를 역내부가가치로 계상할 수 있어 역내부가가치비율을 높이는데 유리하다.

7) 협정에 따라 중간재 기준에 대한 내용이 조금씩 다르거나 아예 규정하지 않고 있는 협정도 있으나 일반적으로 적용할 수 있는 내용으로 접근하였음.

따라서 타인으로부터 중간부품을 공급받아 완제품을 생산하는 자와 자신이 직접 중간부품을 생산하여 완제품을 생산하는 자에 대하여 동등한 대우가 가능하며, 역내산 재료의 사용과 역내 가공을 유인하는 기준이기도 하여 그 파급은 당장의 FTA 원산지 판정에만 머물지 않는다고 할 수 있다.

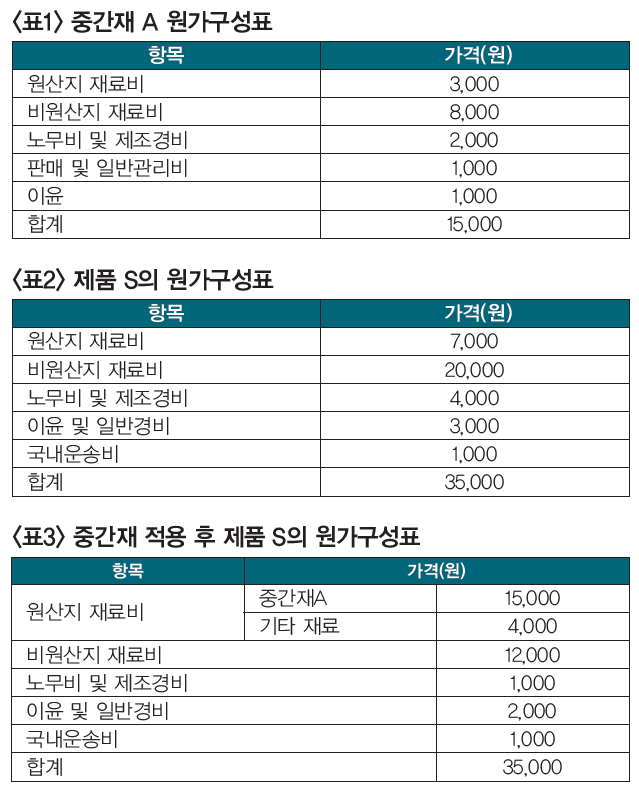

예를 들어 살펴보자. 어떤 생산자가 수출 제품 S를 생산하는데 필요한 중간 재료인 A(84류)를 역내산 재료(72류, 83류)와 역외산 재료(74류, 75류, 83류)를 투입하여 직접 자가생산하고 있다. 생산자는 자가생산한 재료 A(중간재)와 기타 원산지 미상재료(72류, 83류)를 투입하여 제품 S(84류)를 생산하여 수출한다고 가정하자.

이때 중간재 A의 품목별 원산지 기준은 CTH이며, 제품 S의 원산지 기준은 역내부가가치율 직접법 30%, 공제법 45%이다.

이때 중간재 A와 제품 S 등의 원가구성은 위와 같다.

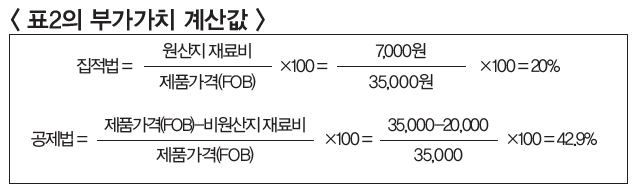

상기 원가구성표<표 2>와 같이 중간재를 적용하지 않는 일반적인 원가내역대로라면 역내부가가치율 직접법 20%와 공제법 43%가 계상된다. 이는 S의 원산지 기준인 직접법 30%, 공제법 45% 미치지 못하여 역외산으로 판정되고 따라서 FTA활용은 요원해진다.

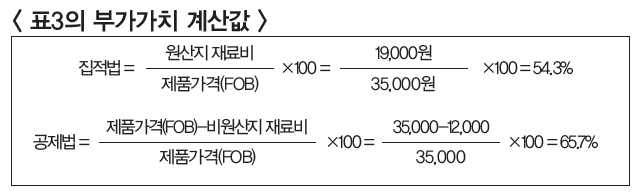

그러나 중간재료인 A를 직접 생산하고 있다는 프로세스에 착안하여 이를 특례기준인 중간재를 적용해보면 상기한 <표3>과 같이 원가 구성체계가 유리하게 조정됨을 알 수 있다. 즉 중간재인 A에 소요된 역외산이었던 원재료가 롤업(Roll Up)되면서 애초에 역내산이었던 원재료뿐만 아니라 역외산 원재료도 함께 모두 역내산으로 전환된다.

이에 따라 부가가치율이 직접법 54%, 공제법 66%로 중간재 기준을 활용하기 전보다 그 비율이 상승되고 원산지 기준에도 충족됨을 알 수 있다.

똑같은 재료와 생산 프로세스였음에도 불구하고 전자는 부정적, 후자는 긍정적 결과가 도출됨을 알 수 있다.

실무적으로 중간재 기준을 활용하고자 한다면 먼저 어떤 원재료를 중간재로 할지를 지정하여야 한다. 다음 이의 품목분류부터 시작하여 그 HS가 협정에서 정하고 있는 규정에 따라 원산지를 별도로 관리하여야 한다. 물론 원산지소명서 등 관련 서류도 그에 따라 새로이 작성하여야 함은 물론이다.

중간재 기준은 ‘부가가치기준’에만 적용할 수 있는 것은 아냐

그런데 많은 FTA 활용 서적과 전문가들은 이렇듯 유용하게 쓰일 수 있는 “중간재” 규정이 반드시 “부가가치기준”의 원산지 기준일 경우에만 적용할 수 있다고 한다. 지금까지 기술한 내용으로만 보아도 역내부가가치율 위주로 언급이 되어 있기 때문에 읽는 이로 하여금 자칫 오해에 빠지기 쉬울 수 있다.

그러나 이는 규정의 취지를 완전히 이해하지 못한데서 온 대단히 잘못된 오류이다. 심지어 기획재정부에서 제작한 FTA원산지 심사(검증) 매뉴얼8)에서조차도 “완제품 생산에 사용된 자체적으로 생산된 원재료를 중간재로 지정할 수 있음. 이는 FTA협정상의 역내가치포함비율의 산정 목적상 규정한 것임.

8) 기획재정부 FTA 원산지 심사(검증) 매뉴얼 (2010.08), p185, p78

상기 규정을 적용하기 위해서는 중간재가 원산지 요건을 충족해야 한다. 한 가지 주의할 점은, 중간재의 경우 완제품 원산지 결정 기준이 부가가치기준인 경우에만 적용이 가능하며, 세번변경기준인 경우에는 적용할 가치가 없음”이라고 되어 있다.

그런데 같은 매뉴얼에서 “여러 FTA 협정에서 중간재의 평가가격 산식을 제시하고 있는 데, 이 점으로 인해 중간재는 부가가치기준일 경우에만 활용할 수 있는 것으로 오해하는 경우가 있음. 세번변경기준을 적용하는 물품이라도 중간재 개념을 적용할 수 있음.”이라고 되어 있다. 동일한 책에서도 서로상반되는 얘기를 하고 있는 것이다.

그러나 북미자유무역협정 원산지이행규정(NAFTA Rules of Origin Regulations)에서 이와 같은 고민을 떨굴 수 있는 중요한 규정이 있다. 즉 SECTION 4(8)과 (9)에서 세번변경기준에도 중간재가 적용될 수 있다는 다음의 내용이다.9)

9) 김구태(2016. 11) “중간재에 대한 개념정립과 실무 적용활성화를 위한 방안 연구”

우선 SECTION 4(8)에는 “비원산지 재료가 세번변경이 되었는지 결정함에 있어서, 직접생산원재료는 그것이 투입될 제품의 생산자의 선택에 의해 그것이 원산지 재료인지, 비원산지재료인지 판단될 수 있다”는 내용이 있다.10) 즉 직접생산원재료 자체로 생산공정의 중간에 그 수준에서 원산지 여부를 판단할 수 있는 단위가 될 수 있다는 것이다.

10) For purposes of determining whether non-originating materials undergo an applicable change in tariff classification, a self-produced material may, at the choice of the producer of a good into which the self-produced material is incorporated, be considered as an originating material or non-originating material, as the case may be, used in the production of that good.

이 규정만으로는 다른 중간재 관련 규정에 미치는 큰 영향이 있어 보이지 않으나, SECTION 4(9)에서 직접생산원재료가 세번변경기준이 적용되는 최종제품의 원산지 판정과 관련해서 활용될 수 있다는 사례가 나와 있다. 그 내용을 보면 다음과 같다.

| - 원산지 재료 X와 비원산지 재료 Y를 가지고 자가생산재료 Z를 생산.. Z로 최종제품 A를 생산함 . - 최종재 A의 원산지결정기준은 4단위 세번변경기준(CTH). - 최종재 A와 비원산지 재료 Y는 같은 4단위세번이고, Z는 다른 4단위 세번임. - 이에 따라 직접생산원재료 Z를 세번변경기준에 활용하는 경우에는 원산지가 충족. - 반면에 원래의 원재료 X와 Y를 가지고 원산지 결정에 적용하는 경우에는 원산지 불충족. - 당해 제품의 생산자는 직접생산원재료인 Z를 원산지결정에 적용할 것인가의 선택권을 가짐. |

즉, 완제품의 원산지 기준이 부가가치기준일 경우에 자체 생산한 중간재의 가격을 모두 역내산으로 녹여 계상할 수 있을 뿐만 아니라, “세번변경기준”을 완제품의 원산지 기준으로 갖고 있는 경우에도 사용할 수 있다는 근거인 것이다.

결론적으로 완제품의 원산지 기준이 세번변경기준일 경우에 모든 원재료의 세번변경이 이루어져야하나 그렇지 못할 때에, 생산과정 중 중간재가 있다면 중간재만을 따로 두고 이 물품의 원산지가 역내산으로 판정이 된다면, 이 중간재에 들어가는 원재료는 무시하고 중간재의 세번만을 고려하여 전체 원산지를 가늠할 수 있다는 것이다.

제품을 생산하는 기업이 필요로 하는 가장 최적화된 부분품은 당사자가 제일 잘 알고 있을 것이다. 따라서 그에 맞춰 부분품을 직접 생산한다면 불량률을 없애는 훌륭한 방법이 될 수 있다.

또한 대량 생산하는 물품의 경우 규모의 경제학으로 부분품 생산비가 외주 구매비보다 경제적으로 우월할 수 있다. 그뿐만 아니다. 핵심 부품의 경우에는 외주 구매에 비해 보안면에서 매우 유리할 것임은 자명하다. 어떠한 이유에서건 자사에 적합한 용도의 부분품을 직접 생산하게 될 때 외부에서 구매한 원재료에 비해 불리하게 차별을 두어서는 안 될 것이다. 이것이 FTA 중간재 특례규정의 취지이다.

전략적으로 주요 부품을 직접 설계 제작하는 생산방식을 취하고 있는 기업은 중간재 기준을 보다 전향적으로 살펴볼 가치가 있다. 특히 대부분의 자원을 수입하여, 엄격한 원산지 기준의 잣대로는 불리하게 작용할 수밖에 없는 우리 산업경제 상황과 맞아 떨어진다.

각자의 기업들이 지금까지 만들어 놓은 검증된 비즈니스 틀을 FTA를 활용하기 위해 망가뜨려 새로운 틀을 짜고 안착시키는 것은 큰 위험과 비용을 수반할 수 있다. 어쩌면 FTA를 활용하기 위한 비용이 더 커서 궁극적으로 기업에게 도움이 되지 않을 수도 있다. 그래서 기존의 틀을 깨는데 부정적인 기업이 지금까지의 관성대로 하자면 FTA 밥상에 한번 앉아 보지도 못할 수도 있는 진퇴양난에 처할 수 있다.

이때 포기하지 말고 지금까지 살펴본 중간재 기준과 같은 특례규정을 자사상황에 적극 도입해 볼 필요가 있다. 또한 정부와 학계, 그리고 기업은 우리 산업 현황에 유리하면서 국제적으로도 공인된 이와 같은 기준을 더욱더 세련되게 발전시키는데 주저함이 없어야 할 것이다.

[프로필] 고 태 진

[프로필] 고 태 진

• 관세법인한림(인천) 대표관세사

• 관세청 공익 관세사

• NCS 워킹그룹 심의위원(무역, 유통관리 부문)

• 「원산지실무사」 교재집필 및 출제위원

• 고려대학교 생명과학대학 졸업

• 서울시립대학교 경영대학원 졸업

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6