(조세금융신문=고승주 기자) 글로벌 금융업의 경쟁구도가 사용자(고객)·기술력·자본력 삼박자를 갖춘 빅테크를 중심으로 바뀌고 있다.

삼정KPMG)가 25일 발표한 ‘공룡들의 전쟁터가 된 금융산업’에 따르면, 글로벌 시가총액 10대 기업 중 7개 기업이 금융 비즈니스를 영위하고 있는 빅테크 기업인 것으로 드러났다.

이들은 애플, 마이크로소프트, 아마존, 알파벳, 알리바바, 텐센트, 페이스북이다.

빅테크 기업이란 디지털 서비스를 제공하는 시장에서 시장지배력을 가진 거대 기술 기업을 의미한다.

글로벌 상위 10위권 기업 7곳은 ▲디지털에 익숙한 MZ세대의 부상 ▲데이터 확보를 통한 새로운 수익 창출 ▲비금융 기관에 대한 규제완화 트렌드를 발판으로 금융업에 진출하고 있다.

이들은 금융업의 후발주자이지만 유통·SNS 등 고객 접근성이 매우 크고, 대규모 고객수와 디지털에 익숙한 세대 중심의 네트워크 플랫폼을 가졌다는 강점을 가지고 있다.

데이터 활용 역량과 보유 기술로 기존 비금융 비즈니스와의 시너지를 통해 개인에게 최대한 밀착 서비스제공하고, 비대면 거래의 확산으로 보안, 인증 등에서 우월한 인프라를 가지고 있다.

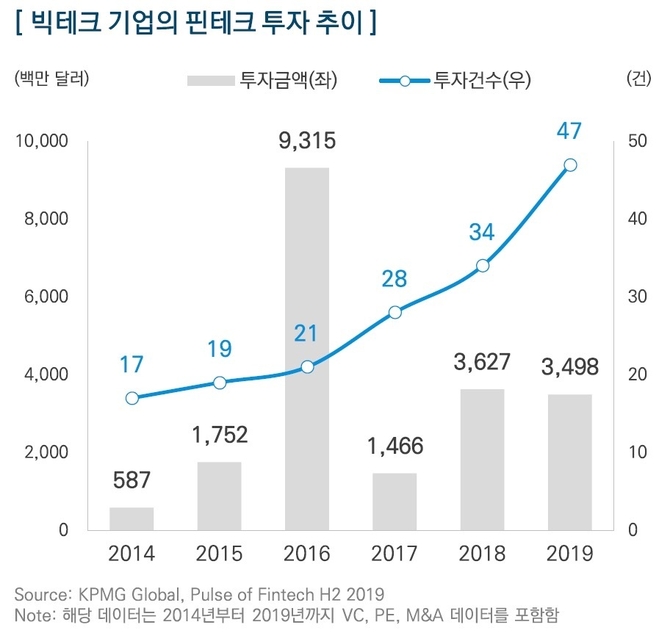

이들 빅테크 기업들은 새로운 기술에 대한 투자도 적극적으로 하고 있다.

2014년 17건에 그쳤던 빅테크 기업의 핀테크 투자 건수는 2019년 47건으로 증가했다.

이 기간 동안 알파벳은 65건, 텐센트 49건, 알리바바 22건 등 주요 빅테크 기업들은 핀테크에 대한 선제적인 투자를 지속하며 금융서비스에 활용할 수 있는 다양한 기술을 선점해 왔다.

구글, 애플, 페이스북 등은 자사만의 지급결제 서비스를 중심으로 기존 금융사와의 파트너십, 핀테크 기업에 대한 투자, 암호화폐 개발 등 다양한 혁신 금융상품을 선보이고 있다.

중국은 혁신친화적인 규제 환경에 힘입어 바이두, 알리바바, 텐센트, 징둥닷컴 등 4대 인터넷 기업이 결제에서 은행업, 보험, 투자에 이르기까지 다양한 금융서비스를 직접적으로 제공하는 전략을 취하고 있다.

국내에서도 모바일 금융 서비스에 대한 기존 금융사와 빅테크, 핀테크 기업간 경쟁이 치열해지고 있다.

카카오는 2017년 인터넷전문은행 카카오뱅크를 설립하고, 카카오페이를 필두로 공략 중이다.

네이버는 간편결제 서비스 네이버페이를 확장해 나가고 있으며, 보험자회사 NF보험서비스를 설립하고 있다.

2019년 설립한 네이버파이낸셜을 통해 금융·쇼핑·결제 간 시너지 강화를 통한 영향력을 넓혀가고 있다.

핀테크 유니콘 기업으로 성장한 토스는 토스뱅크, 토스증권 등을 준비하며 제도권 내에서 금융업을 확장하려는 행보를 보이고 있다.

국내 빅테크에 대한 규제 필요성 논의가 글로벌 주요기관에서 확산되고 있다. 2020년 12월 디지털금융 규제·제도 개선방안 발표로 빅테크 기업은 금융 시스템 안정과 소비자 보호를 위해 더욱 노력해야하는 상황에 직면하게 되었다.

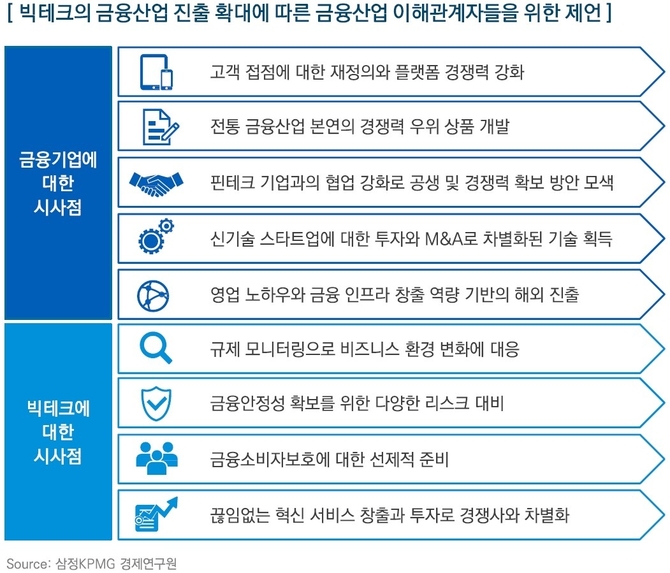

보고서는 기존 금융기업은 플랫폼 경쟁력을 강화하고, 금융사의 고도화된 역량이 내재된 장기·투장성 금융상품 등을 맞춤형으로 개발해야 한다고 조언했다.

빅테크·핀테크 기업과 협업을 통해 경쟁력을 확보하고, 신기술 스타트업에 대한 투자 및 M&A로 차별화된 기술력을 확보해 나가야 한다고 제언했다.

조재박 삼정KPMG 디지털본부장(전무)는 “고객이 보유한 전체 금융 상품, 자산, 현금흐름, 성향을 분석하여 최적의 포트폴리오 및 상품을 추천하는 서비스가 마이데이터 도입에 따라 제도권화·활성화될 것”이라며 “고객 접점에서 절대 우위에 있으면서 지급결제를 넘어 금융 경험을 넓히고 있는 빅테크 기업이 기존 금융사의 큰 위협이 될 것”으로 전망했다.

이어 “금융산업 내 플레이어들은 상품 본원 경쟁력 확보와 차별화, 오프라인 채널의 전문성 및 자산관리 역량 제고, 적극적인 제휴와 중장기 관점의 전후방산업 투자를 통한 고객 접점 및 생태계를 확보할 뿐만 아니라, 고객을 중심으로 온·오프라인 경험 연계 및 혁신을 고민할 필요가 있다”라고 강조했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6