(조세금융신문=고승주 기자) 부자는 소비보다 부를 축적한다. 축적한 부로 부자는 더 큰 부를 축적한다. 때문에 어느 나라나 세금은 누진성을 띈다. 종부세법 1조는 형평에 맞는 세금을 부과한다고 적혀 있다. 그러나 2009년부터 2018년까지 초고액자산가를 제외하고는 거의 단일세율로 부과됐다.

2012년 서울 주택 종부세 과세표준은 43조2887억원이었고, 세금은 1725억원이었다. 13만9402명이 세금을 냈다.

2018년에는 71조1609억원으로 늘었고, 세금은 2755억원이었다. 대상자는 22만1196명이었다.

위의 숫자는 중요하지 않다. 중점은 증가율이다.

2012년부터 2018년 사이 과세표준과 대상자가 약 1.6배 늘었다. 그런데 세금도 1.6배가 늘었다.

당연한거 아닌가 싶겠지만, 함정이 하나 있다.

종부세는 부자에게 세금을 더 물리는 누진세 체계다. 종부세는 소득세처럼 부자에게 더 높은 세금을 물린다.

10억 집에 10만원 세금을 물렸다면 100억 집에는 100만원이 아니라 120만원을 물리는게 맞다. 부자일수록 세율을 높이기 때문이다.

따라서 부의 집중(부동산 양극화)이 있었고, 종부세가 누진세라면, 과세표준 증가율보다 세금 증가율이 더 높아야 한다.

그런데 적어도 2012~2018년 추이를 보면 과세표준(실제로는 1.64배지만)과 세금 증가율은 약 1.6배 동률이다.

이 말은 종부세만 본다면 6년간 한국 부동산에서는 양극화는 없었다는 뜻이 된다.

묻건대, 부동산 양극화는 일어나지 않았는가. 정확한 수치는 몰라도 모두 답을 알고 있다.

양극화는 더 심해졌다.

그리고 이는 하나의 사실을 가리킨다.

종부세는 누진적이지 않았다. 최소한 2018년까지는.

주저앉은 종부세

부동산 양극화에 대한 수치는 4편 기사에서 보기로 하고, 우선 종부세의 누진성에 집중해보자.

종부세 대상자는 누구일까. 그들은 얼마짜리 집에 살고, 세금을 얼마 낼까.

국토교통부 추계를 보면 공시가격 9억원짜리 1주택자의 실제 집값은 12억9000만원이다. 배율로 환산하면 집값은 공시가격의 1.43배이다. 이를 통해 종부세 1주택자의 평균 집값을 추산해봤다.

실제 집값 = (과세표준 / 공정시장가액비율+기본공제금액)*1.43(공시가격 대비 집값배율)

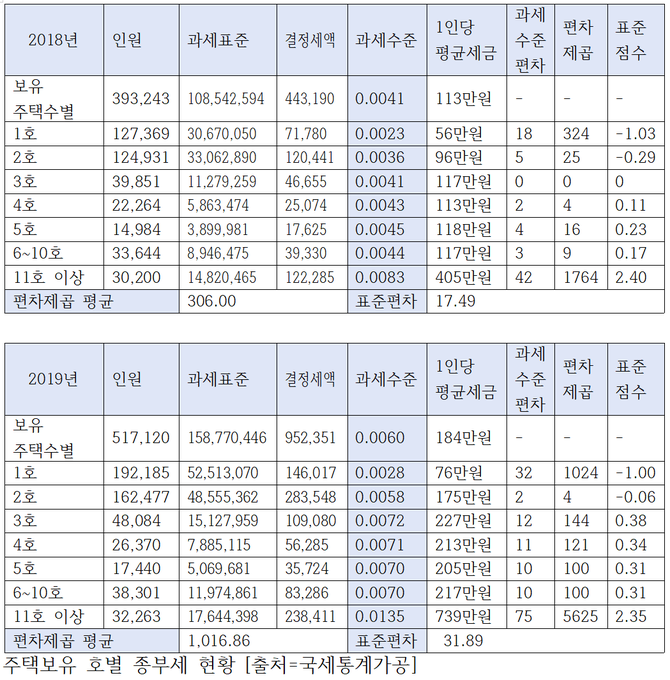

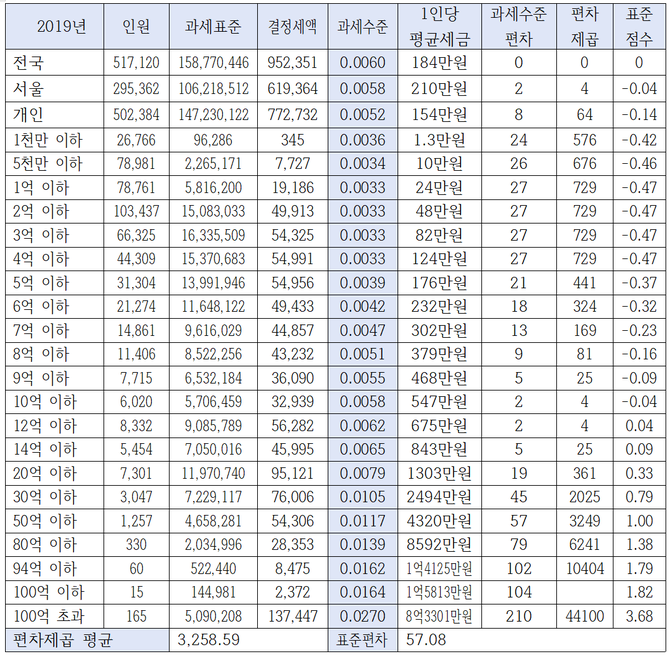

2019년 종부세 1주택자 19만2185명의 총 집값은 335.7조원(1인당 17억원), 과세수준은 0.00043, 납부세금은 1460억원(1인당 76만원)이다.

과세수준이란 세금을 집값으로 나눈 숫자이며, 의미는 집값 1원당 0.00043원을 세금으로 냈다는 뜻이다. 일종의 실효세율이라고 생각하면 된다.

2018년의 경우 종부세 1주택자 12만7369명의 총 집값은 218.7조원(1인당 17억원)이었고, 과세수준은 0.00033원, 납부세금은 718억원(1인당 56만원).

여기서 한 가지 오해하지 말아야 할 것은 저것은 평균값이란 것이다.

저 실효세율에 따르면, 집값이 20억원인 사람은 2018년에는 66만원을 냈다가 2019년에는 86만원을 낸 것이다.

그러나 저 실효세율에는 집값 30억원짜리도, 50억원짜리도 100억원짜리도 있다.

뒤에 종부세가 그다지 누진적이지 않다는 걸 설명하겠지만, 그래도 비싼 집 가진 사람이 덜 비싼 집 가진 사람보다 세금을 더 낸다. 20억원 집은 종부세 세상에서 상위권은 아니다.

‘20억원짜리 집에 살면서 쩨쩨하게 20만원 더 못 내느냐’, ‘갑자기 1년 사이에 20만원 더 내라는 건 너무한 일 아니냐’ 라고 싸우는 것은 의미가 없다.

싸우는 것보다 현명한 것은 실체를 이해하는 것이다. 중요한 건 종부세 내부에서의 차이다. 아래 그래프를 보자.

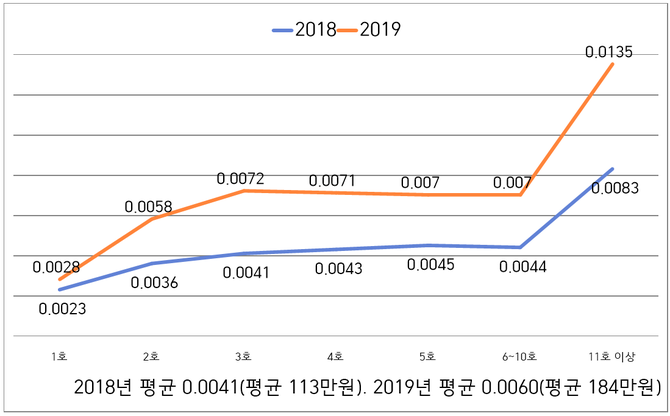

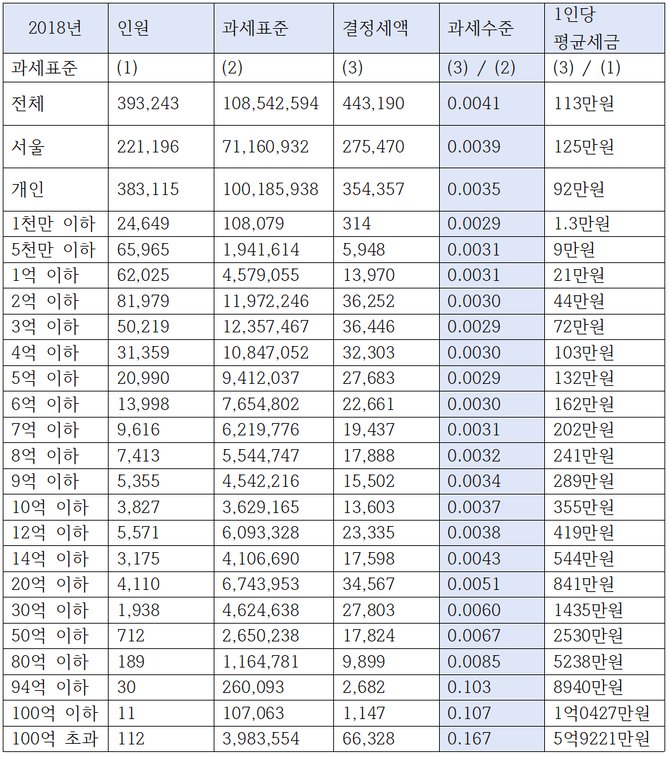

위 그래프는 종부세 실효세율 그래프다. 산식은 과세표준 1원 당 종부세로 실효세율이라고 보면 된다.

그래프의 기울기와 높이는 세금의 강도를 말한다. 2018년의 평균 과세수준은 0.0041, 2019년은 0.0061이었다. 1인당 평균 종부세는 2018년 113만원, 2019년 184만원이었다.

그래프는 2~3호 보유자까지 과세수준이 점차 상승하다 10호까지는 세율이 고정되고 이후 11호부터는 훌쩍 뛰는 경향성이 있다. 그런데 2018년의 경우 평균 과세수준이 0.0041인데 2~10호 주택자가 평균에 너무 가깝다.

그렇다면 부동산 양극화는 없었는가.

2021년 3월 기준 서울 평균 아파트 매매가보다 이하인 서울 16개구는 2012년 1월부터 9년간 집값이 2억3070만원 올랐다.

반면 평균 아파트 매매가보다 이상인 9개구의 아파트 매매가는 평균 4억8352만원으로 16개구의 두 배 이상 올랐다. 지역별 집값 양극화는 존재한다.

다만, 2018년 종부세가 이를 수용하지 못했던 것이다.

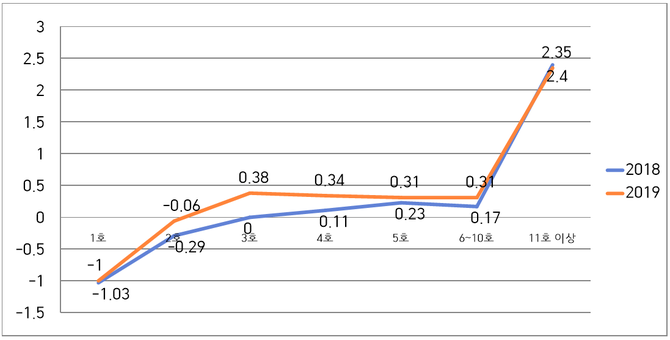

위 그래프는 과세표준 실효세율에 대한 표준점수 그래프다. 1주택자와 다주택자들이 평균 실효세율에서 얼마나 떨어져 있는지 그 거리를 잰 것이다.

2018년 2호~10호 다주택자들의 과세수준이 평균값과 맞붙어 있다.

극단적인 사례지만, 수 채 보유자가 종부세를 십몇만원 내는 경우가 있기는 하다.

다주택자 중에서는 온건한 한 채가 아니라 공동소유로 4분의 1지분, 5분의 1지분을 여러개 보유하는 경우가 있다. 종부세의 세계에서는 이러한 것도 온전한 1채로 친다.

그렇지만 1주택자의 표준점수가 -1점이 아니라 –1.5~-2.0정도 벌어지면 모를까, 1주택자가 떨어진 정도가 -1점인데 다주택자에 대한 과세는 평균에 맞닿아 있다.

이는 과거도 마찬가지였다.

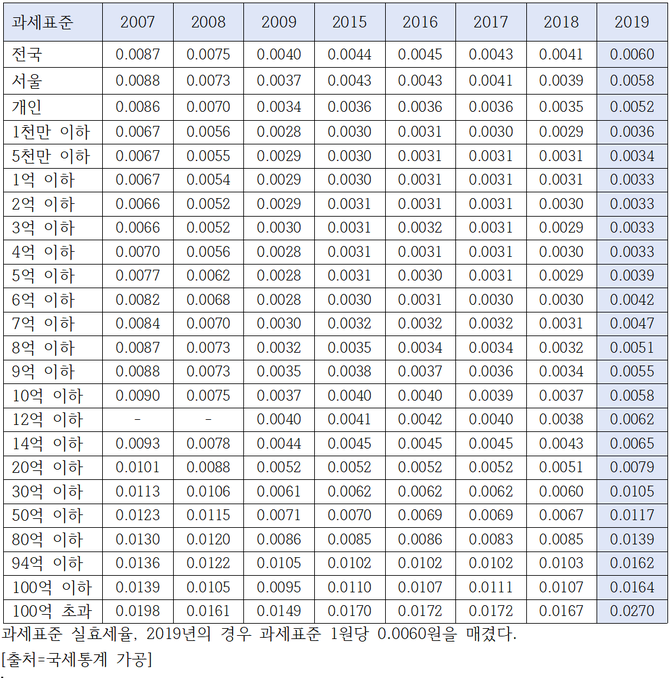

처음 종부세 설계자들이 생각했던 제도의 원형은 2007년(파란색 그래프) 그래프다. 과세표준 4억원 구간을 기점으로 완만한 누진체계를 완성하는 것이었다.

그런데 그것이 주황색 네모 그래프(2008년)로 내려가고 맨 밑에 이것저것 색깔이 겹친 그래프로 내려온다. 2009~2018년 그래프다.

2007년 대비 과세표준 최하구간은 0.0067에서 0.0028~0.0031로 낮아졌고, 최고 초고액 주택 종부세 대상자들도 0.0010~0.0030의 감세 혜택을 봤다. 실효세율 자체는 반 토막이었지만, 2009년의 주택 종부세는 2007년에 비해 10분의 1 미만 수준으로 격감했다.

과세표준 8억원까지는 과세표준 실효세율이 거의 0.0034 이하였는데 문제는 2018년이었다.

과세표준 8억원 이하~50억원 이하까지 0.0001~0.0002 포인트 실효세율이 낮아졌다. 약한 변동이었지만, 누진성이 약한 종부세의 단점이 근본 원인이었다.

2018년 기준 종부세 21만원 이하 납부자의 비율은 38.8%다. 종부세 103만원 이하가 80.4%, 종부세 162만원 이하가 89.3%였다.

부동산 양극화가 진행됐는데도, 2012~2018년간 종부세는 단일세율인 양 꿈쩍도 움직이지 않았다. 종부세는 그리 누진적인 세금이 아니었던 탓이다.

그리고 2009~2016년 사이 주택 종부세는 1900억원짜리 세금에서 3200억원짜리 세금으로 늘어나는 데 그쳤다.

2019년에는 이것이 상향 조정됐다. 고액주택, 다주택자 과세를 강화한 탓이다. 목표는 누진성 강화다.

2~10호 주택자에 대한 과세수준이 0.0020~0.0030포인트 정도 올라갔고, 11호에서는 0.0050포인트 올랐다.

2019년 기준 종부세 24만원 이하 납부자의 비율은 35.7%, 종부세 82만원 이하는 68.5%, 종부세 176만원 이하는 83.1%로 누진성이 강화됐다. 다주택자 과세 강화 때문이다.

그래도 종부세 납세자 60%가 26만원 이하로 증가 폭이 머물렀다.

여론 일각에서는 2019년 종부세 납세자 대다수 세금부담이 크게 늘어난 것처럼 말하지만, 종부세 납부자 중에서도 상위 20% 정도가 큰 폭으로 세금이 늘어난 것이다. 이 정도면 과세표준 3억원 초과 구간인데 고액주택 보유자 중에서도 양극화가 상당한 수준임을 추정케 한다.

여기서 기사의 오류에 대해 하나 고백할 것이 하나 있다. 위의 통계는 개인 주택종부세에 대한 수치가 아니다. 법인과 개인의 주택종부세를 합친 수치다. 법인 1개 당 평균 종부세는 개인 평균 종부세보다 8배 정도 더 많다.

정세은 충남대 교수는 과거 종부세 모형은 매우 위험한 형태라고 경고했다.

“가계자산의 70%가 부동산이다. 부동산은 철저히 돈 많은 사람이 승리하는 구조다. 그리고 그 승리에는 집값 상승이 뒤따른다. 부자의 부동산 매입을 원천적으로 막을 수는 없다. 집값이 너무 오르지 않도록 정부가 브레이크를 걸어줘야 하는데 그게 수단 중 하나가 종부세다.”

“누진성이 약한 종부세는 고속질주를 해도 브레이크가 먹히지 않는다는 것과 마찬가지다. 양극화의 문제는 부자가 늘어난다는 것이 아니다. 가난한 사람들이 늘어난다는 데 있다. 부동산은 이념이나 진영의 문제가 아니다. 우리 사회, 우리 후손의 생존에 대한 문제다.”

다음 편에서는 부의 양극화의 메카, 종부세 양극화의 심장, 서울을 조명해본다.

(밑에 근거통계를 달았습니다. 사용한 모든 데이터를 올린 건 아니지만, 주요 데이터는 모두 공개했습니다. 참고해 주시길 바랍니다.)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

1

1

2

2

3

3

4

4

5

5

6

6